La Efiko de Tarifaj Komercaj Militoj inter Usono kaj Ĉinio, Precipe en Sudorienta Azio, sur Internacia Stanplata Komerco

▶ Ekde 2018 kaj intensiĝante antaŭ la 26-a de aprilo 2025, la tarifaj komercmilitoj inter Usono kaj Ĉinio havis profundajn efikojn sur la tutmonda komerco, precipe en la stanplatindustrio.

▶ Kiel ŝtalplato kovrita per stano uzata ĉefe por ladskatoloj, stanplato estis kaptita en la krucpafado de tarifoj kaj venĝaj mezuroj.

▶ Ni ĉi tie parolas pri la efiko sur internacian stanplatan komercon, kaj fokusiĝos al Sudorienta Azio, surbaze de lastatempaj ekonomiaj evoluoj kaj komercaj datumoj.

Fono pri la Komerca Milito

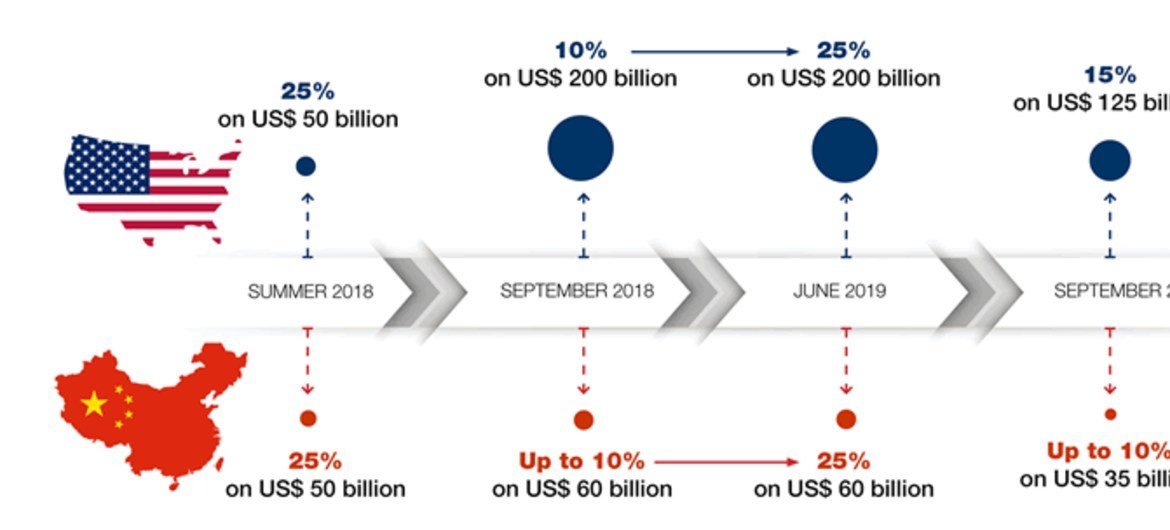

La komerca milito komenciĝis kiam Usono trudis tarifojn al ĉinaj varoj, parolante pri maljustaj komercaj praktikoj kaj ŝtelo de intelekta propraĵo.

Antaŭ 2025, la registaro de prezidanto Donald Trump pliigis tarifojn, atingante ĝis 145% sur ĉinaj varoj.

Ĉinio rebatis per tarifoj sur usonaj importaĵoj, kio kondukis al konsiderinda redukto de la komerco inter ili, kaj ĝi respondecas pri 3% de la tutmonda komerco. Usono-Ĉinio eskaligas la komercan militon;

Ĉi tiu eskalado interrompis tutmondajn provizĉenojn, influante industriojn kiel stanplato.

Usonaj Tarifoj sur Ĉina Stanplato

Ni traktas pakadon, do ni fokusiĝas al stanplato. La Usona Komerca Ministerio trudis preparajn kontraŭdumpingajn impostojn sur stanmuelejaj produktoj el Ĉinio, kun la plej alta procento de 122.5% sur importadoj, inkluzive de la ĉefa produktanto Baoshan Iron and Steel. Usono trudis tarifojn sur stanmuelejŝtalo el Kanado, Ĉinio, Germanio.

Ĉi tio ekvalidis ekde aŭgusto 2023, kaj verŝajne daŭros ĝis 2025. Ni kredas, ke ĉina stanplato fariĝis malpli konkurenciva en la usona merkato, instigante aĉetantojn serĉi alternativojn kaj interrompante tradiciajn komercajn fluojn.

La venĝa respondo de Ĉinio

La respondo de Ĉinio inkluzivis pliigitajn tarifojn sur usonaj varoj, procento atinganta 125% antaŭ aprilo 2025, signalante eblan finon al rekompensaj mezuroj.

Ĉinio aplikas 125%-ajn tarifojn al usonaj varoj en la plej nova komerca eskalado inter Usono kaj Ĉinio.

Ĉi tiu reprezalio plue streĉis la komercon inter ili, ĝi reduktas usonajn eksportaĵojn al Ĉinio kaj influos la dinamikon de tutmonda stanplato, kaj kaj Ĉinio kaj Usono devos adaptiĝi al pli altaj kostoj kaj serĉi novajn partnerojn el aliaj regionoj kaj landoj.

La Efiko sur Internacia Stanplata Komerco

La komerca milito kaŭzis rekonfiguradon de stanplataj komercaj fluoj.

Kun ĉinaj eksportaĵoj al Usono malhelpataj, aliaj regionoj, inkluzive de Sudorienta Azio, vidis ŝancojn anstataŭigi.

La komerca milito ankaŭ instigis tutmondajn fabrikantojn diversigi provizajn ĉenojn: Landoj kiel Vjetnamio kaj Malajzio altiros investojn en fabrikado, kaj ni ankaŭ fokusos sur stanplatproduktado.

Kial? Kiam la kostoj altiĝas, la translokigo aŭ enmigrado de la kapitaloj aranĝos ĝiajn produktadbazojn al novaj lokoj, kaj la sudoriento de Azio estos bona elekto, kie la laborkosto estas malalta, oportuna trafiko kaj malaltaj komercaj kostoj.

Sudorienta Azio: Ŝancoj kaj Defioj

Sudorienta Azio estas konsiderata kritika regiono en la komerca pejzaĝo de stanplato.

Landoj kiel Vjetnamio, Malajzio kaj Tajlando profitis de la komerca milito.

Dum fabrikantoj ŝanĝiĝas kaj retrovas fabrikojn, kie oni povas eviti usonajn tarifojn sur ĉinaj varoj.

Ekzemple, Vjetnamio spertis pliiĝon en fabrikado, kun teknologiaj kompanioj movantaj operaciojn tien, kio efikos sur stanplato-rilataj industrioj.

La fabrikado en Vjetnamio estas kaptita en la komerca milito inter Usono kaj Ĉinio. Malajzio ankaŭ spertis kreskon en la eksportado de duonkonduktaĵoj, kio povus nerekte subteni la postulon pri stanplato por pakado.

Tamen, defioj ankoraŭ venas kune kun.

Usono trudis tarifojn sur diversaj sudorient-aziaj varoj, kiel ekzemple sunpaneloj, kun procentoj ĝis 3 521% sur importaĵoj el Kamboĝo, Tajlando, Malajzio kaj Vjetnamio. Usono trudas tarifojn ĝis 3 521% sur sunenergiaj importadoj en Sudorient-aziaj regionoj. Rilate al sunenergio, ĉi tiu tendenco sugestas pli larĝan protektisman sintenon, kiu povus etendiĝi al stanplato se eksportaĵoj al Usono pliiĝos. Aliflanke, Sudorienta Azio riskas esti inundita de ĉinaj varoj, ĉar Ĉinio celas kompensi la perdojn de la usona merkato per fortigo de regionaj ligoj, kio pliigos la konkurencon por lokaj stanplatproduktantoj. La tarifoj de Trump malkomforte puŝos Sudorientan Azion malkomforte proksimen al Ĉinio.

Ekonomiaj Implicoj kaj Komerca Deturno

La komerca milito kaŭzis komercajn deturnajn efikojn, kie sudorient aziaj landoj profitas de pliigitaj eksportaĵoj al kaj Usono kaj Ĉinio por plenigi breĉojn lasitajn de reduktita duflanka komerco.

Vjetnamio estas la plej granda profitanto, kun 15%-a kresko de eksportaĵoj al Usono en 2024, pro la ŝanĝoj en fabrikado. Kiel la usona-ĉina komerca milito influis la reston de la mondo. Malajzio kaj Tajlando ankaŭ spertis gajnojn, kun kreskantaj eksportaĵoj de duonkonduktaĵoj kaj aŭtoj.

Tamen, la IMF avertis pri 0.5%-a MEP-kontraŭiĝo en emerĝantaj merkatoj pro komercaj interrompoj, elstarigante la vundeblecon de Sudorienta Azio. Usono-Ĉinio eskaliĝanta komerca milito; efiko sur Sudorienta Azio.

Detala Efiko sur Stanplata Industrio

La specifaj datumoj pri stanplata komerco en Sudorienta Azio estas limigitaj, la ĝeneralaj tendencoj sugestas pliigitan produktadon kaj komercon.

La komerca milito inter Ĉinio kaj Usono povus translokigi stanplatan fabrikadon al Sudorienta Azio, utiligante pli malaltajn kostojn kaj proksimecon al aliaj merkatoj.

Ekzemple, ĉinaj sunpanelaj kompanioj kun fabrikoj en la regiono povus etendi similajn strategiojn al stanplato. Usono aplikas eĉ pli da tarifoj al Sudorienta Azio, ĉar sunpaneloj ricevas kontraŭdumpingajn impostojn, kiuj atingas ĝis 3 521%. Tamen, lokaj produktantoj povus alfronti konkurencon de kaj ĉinaj importadoj kaj usonaj tarifoj, kio kondukas al kompleksa medio.

Regionaj Respondoj kaj Estonta Perspektivo

Sudorient-aziaj nacioj respondas per fortigo de intraregiona kunlaboro, kiel videblas en la klopodoj de ASEAN ĝisdatigi komercajn interkonsentojn inter Usono kaj Ĉinio. La komerca milito influos Sudorientan Azion.

La vizitoj de la ĉina prezidanto al Vjetnamio, Malajzio kaj Kamboĝo en aprilo 2025 celis plifortigi regionajn ligojn, eble pliigante la stanplatan komercon. La vizito de Xi elstarigas la dilemon por Sudorienta Azio en la usona-ĉina komerca milito. Tamen, la estonteco de la regiono dependas de la navigado de usonaj tarifoj kaj la konservado de ekonomia stabileco meze de tutmonda necerteco.

Resumo de Ŝlosilaj Efikoj sur Sudorienta Azio

| Lando | Ŝancoj | Defioj |

|---|---|---|

| Vjetnamio | Pliigita fabrikado, kresko de eksportaĵoj | Eblaj usonaj tarifoj, konkurenco |

| Malajzio | Kresko de eksportado de duonkonduktaĵoj, diversigo | Usonaj tarifoj, inundado de ĉinaj varoj |

| Tajlando | Ŝanĝo de fabrikado, regiona komerco | Risko de usonaj tarifoj, ekonomia premo |

| Kamboĝo | Emerĝanta produktadcentro | Altaj usonaj tarifoj (ekz., suna, 3,521%) |

Afiŝtempo: 27-a de aprilo 2025